Услуги

Разное

Сентябрь 2025

|

Уважаемые жители Кагальницкого района, у вас появилась возможность перейти в официальное сообщество

Кагальницкой библиотеки с помощью QR-кода.

QR- код для перехода на платформу обратной связи (ПОС)

Уважаемые посетители!

Чтобы оценить работу организации, используйте QR-код

Единой панацеи от телефонных мошенников не существует, но в ваших силах определять и пресекать на корню их попытки до вас достучаться.

Финансовые цели — это конкретные задачи, связанные с деньгами, которые вы планируете достичь в определённый период времени. Они служат ориентиром в управлении личными финансами и помогают оставаться мотивированным.

Финансовые цели бывают следующих видов:

1. Краткосрочные. Цели, которые вы планируете достичь в течение года. Примеры: отпуск, покупка техники, создание финансовой подушки безопасности.

2. Среднесрочные. Цели на период от одного до пяти лет. Примеры: покупка автомобиля, образование детей, ремонт квартиры.

3. Долгосрочные. Задачи, которые вы планируете достичь через пять и более лет. Примеры: покупка дома, накопление на пенсию, инвестирование в бизнес.

Чтобы правильно ставить финансовые цели, необходимо соблюдать следующие условия:

1. Чёткость. Цель должна быть конкретной.

2. Измеримость. Установите конкретные показатели.

3. Достижимость. Цель должна быть реалистичной.

4. Релевантность. Цель должна быть важной именно для вас, отражать ваши желания и потребности.

5. Ограниченность по времени. Установите конкретные сроки для достижения цели.

Семейный бюджет тесно связан с психологией отношений. Этот урок как раз об этом. Расскажем, как обсуждать деньги без конфликтов, и что делать, если они все-таки происходят.

Каждая пара мечтает, чтобы деньги в семье приумножались и давали уверенность, а не тревожность. Однако часто финансы становятся острой темой и приводят к спорам и конфликтам. О том, как правильно вести совместный семейный бюджет, кто за что должен отвечать, как распределить роли эффективно.

Финансовая грамотность: почему это важно

Чтобы денежные вопросы не нарушали гармонию в паре, нужно прежде всего заниматься своей финансовой грамотностью. Это стоит делать абсолютно каждому и никак не связано с тем, сколько вы хотите зарабатывать. Почему денег вечно не хватает? Главная причина — отсутствие знаний. Но этому не научат ни в школе, ни в вузе.

В целом, взрослый человек и ребенок не сильно отличаются в своем отношении к деньгам. У детей есть две основных стратегии: спрятать и копить непонятно на что или сразу потратить. У взрослых вариантов чуть больше, но направление действий похоже.

Между тем, многие слышали, например, что надо откладывать 10% доходов. Но для чего — мало кто знает. Поэтому человеку важно также осознавать смысл своих поступков. Ведь его мозг согласен что-то делать, только если он понимает, зачем это нужно. Такие вопросы и помогает прояснить финансовая грамотность.

Ошибки в ведении семейного бюджета

Существует ряд промахов при управлении домашними ресурсами, которые могут привести к банкротству или к разводу. Если вы живете парой, то ответственность за материальное благополучие лежит на обоих.

Не стоит питать иллюзий, что виноват тот, кто поступает неэффективно или неэкологично. Так не бывает. Даже если бюджет ведет кто-то один, второй на это соглашается. Каковы главные ошибки при построении финансовых отношений в семье?

Жизнь 50/50

Формируется четкая устойчивая нейронная связь — каждый сам за себя. Женщину это может устраивать, но временно. Природой заложено, что она хочет чувствовать себя под защитой. Угроз сегодня, к счастью, мало — дикие животные на улицах не нападают. Поэтому партнерша или супруга хочет чувствовать заботу в ее материальном проявлении.

Всем распоряжается один человек

Это может быть как муж, так и жена, но оба варианта — путь к проблемам. Если мужчина заправляет финансами, то он часто ведет себя как контролирующий агрессор. Женщине приходится отчитываться за каждую покупку, сохранять чеки, доказывать, что та или иная вещь необходимы.

Отношения между супругами в этом случае становятся созависимыми. Если смотреть на ситуацию со стороны, то получается, что взрослая, умная, работающая женщина отдает ежемесячно свою зарплату или делает покупки по списку, который ей одобрили. Подобный союз не выглядит как равноправный и уважительный.

Если женщина забирает деньги у мужа, то он на уровне подсознания чувствует, что не способен распоряжаться бюджетом. Более того, у него нет мотивации зарабатывать. Смысл напрягаться, если придется все отдать? Данные отношения являются детско-родительскими, как у мамы и послушного сына. Секса становится все меньше, страсть постепенно сходит на нет.

Женщина все тянет на себе

Она платит за коммуналку, еду, учебу детей, ипотеку, потому что у нее получается, а у мужа — нет. О таких парах говорят: «Живут на разных скоростях». Жене надо много, она пашет, а его все и так устраивает. Это бывает, если партнерша все решения принимает сама, с мужчиной не считается, а в итоге сажает его дома с детьми. Он рискует остаться домохозяином на долгие годы. Секс, естественно, уходит на второй план, а ведь именно он является одним из видов мотивации.

Как сформировать семейный бюджет: формула успеха

Мужчина создает семью только тогда, когда может нести за нее ответственность, обеспечивать базу — жилье, одежду на все четыре сезона, еду, обучение и прочие потребности. Почему именно мужчина? Потому что это заложено на уровне инстинктов: он — добытчик, а женщина — хранительница очага. Деньги по-мужски — через стресс, по-женски — через вдохновение.

А как жене быть в потоке, если она «пашет» за четверых, чтобы платить за жилье и питание? Будет ли она испытывать страсть к мужу, желать секса с ним? А возможны ли здоровые отношения без близости? Ответ на все вопросы — отрицательный. Поэтому рецепт правильного семейного бюджета таков:

Супруг хорошо зарабатывает и счастлив, что его близкие живут в достатке.

Супруга тоже трудится и довольна тем, что имеет признание и деньги, всегда показывая своему мужчине, как он важен для нее.

Для семейного благополучия также очень важно:

отсутствие ссор, доброжелательная коммуникация;

мотивация в виде любви, теплые и здоровые отношения в паре;

знания и прокачанное мышление.

«Чтобы наладить все сферы семейной жизни, в том числе и бюджет, надо проработать обиды, тревожность, обесценивание. Тогда придет полное понимание, как вести финансовые дела. Не забывайте, что вы пара, а не чужие люди, живущие бок о бок».

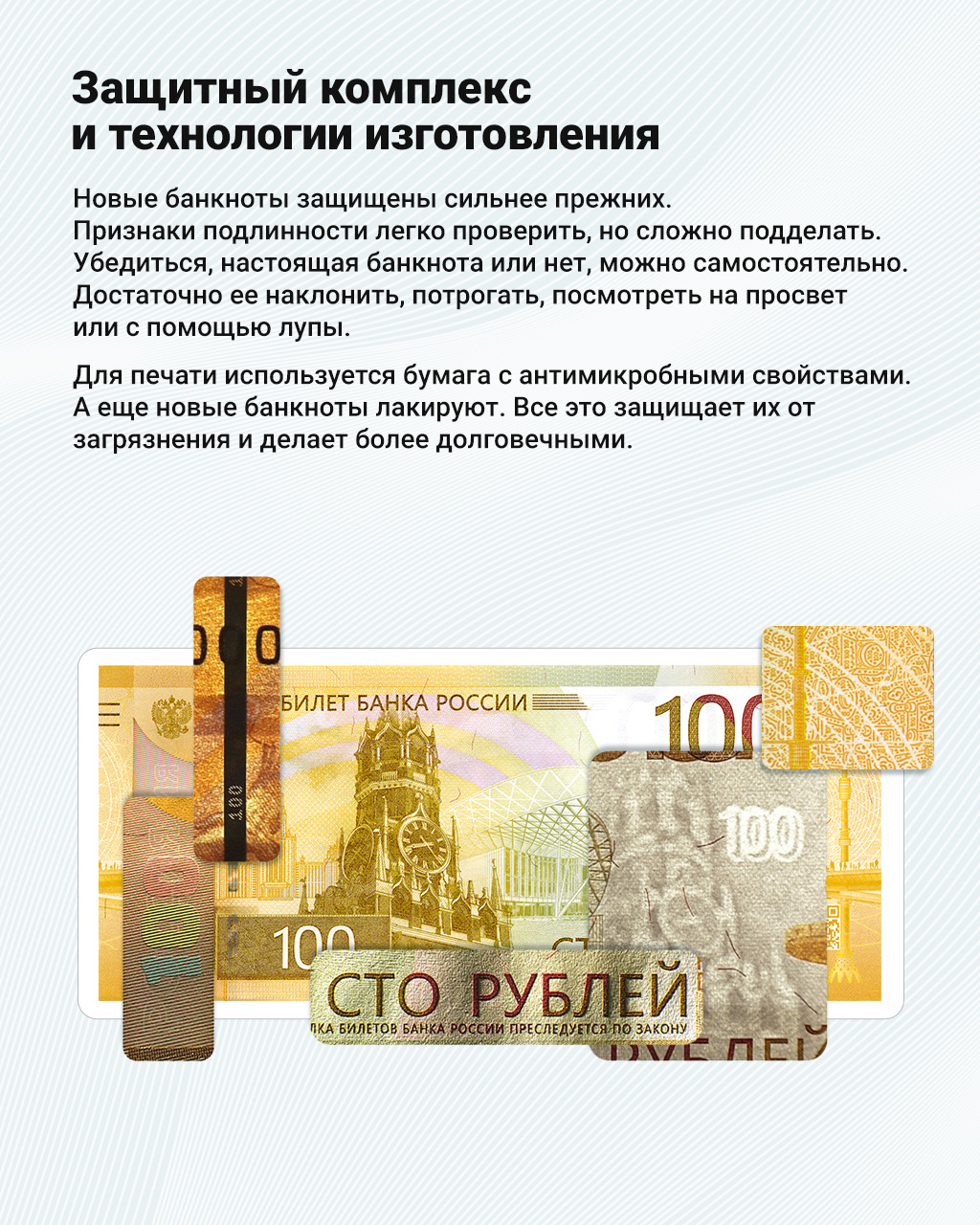

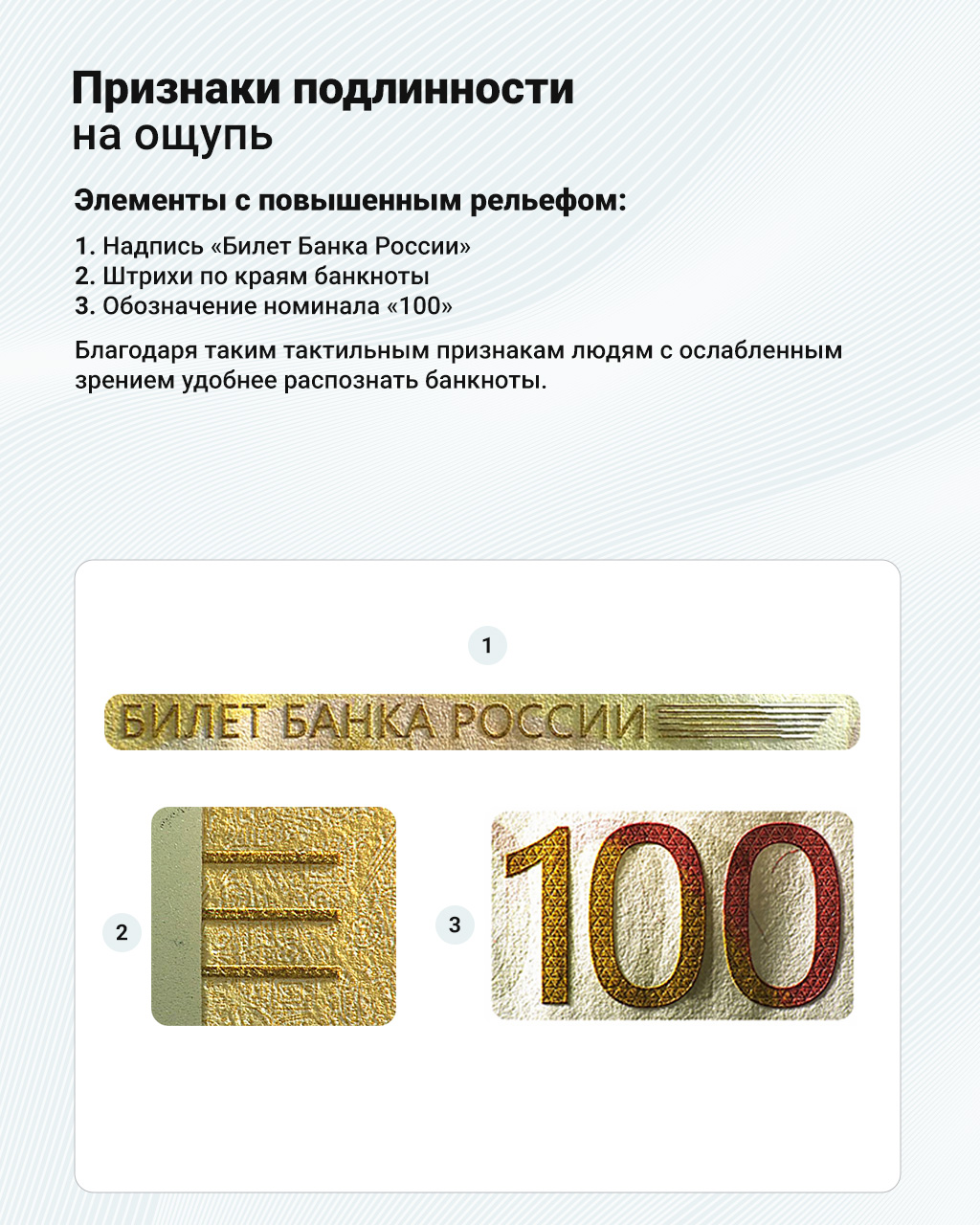

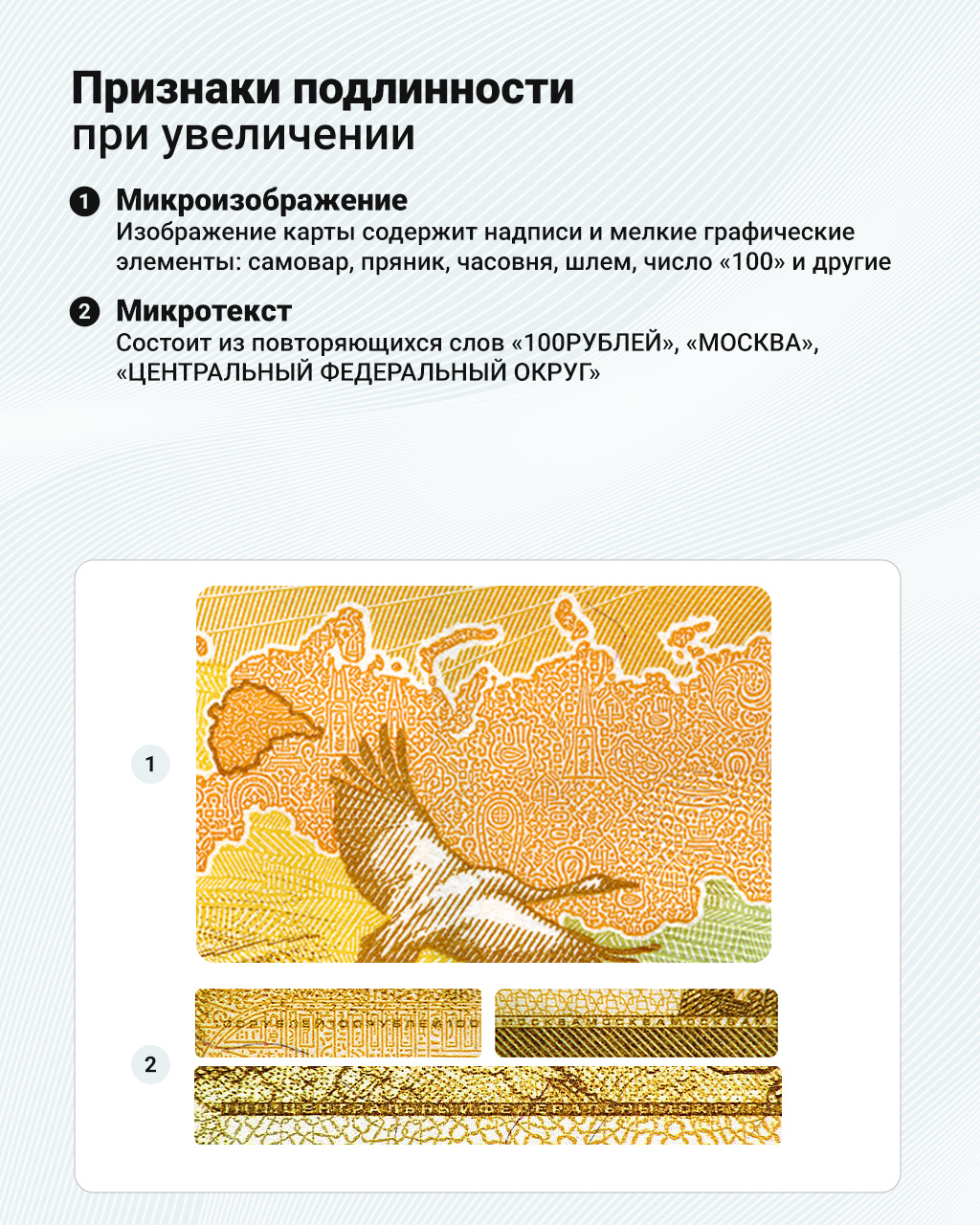

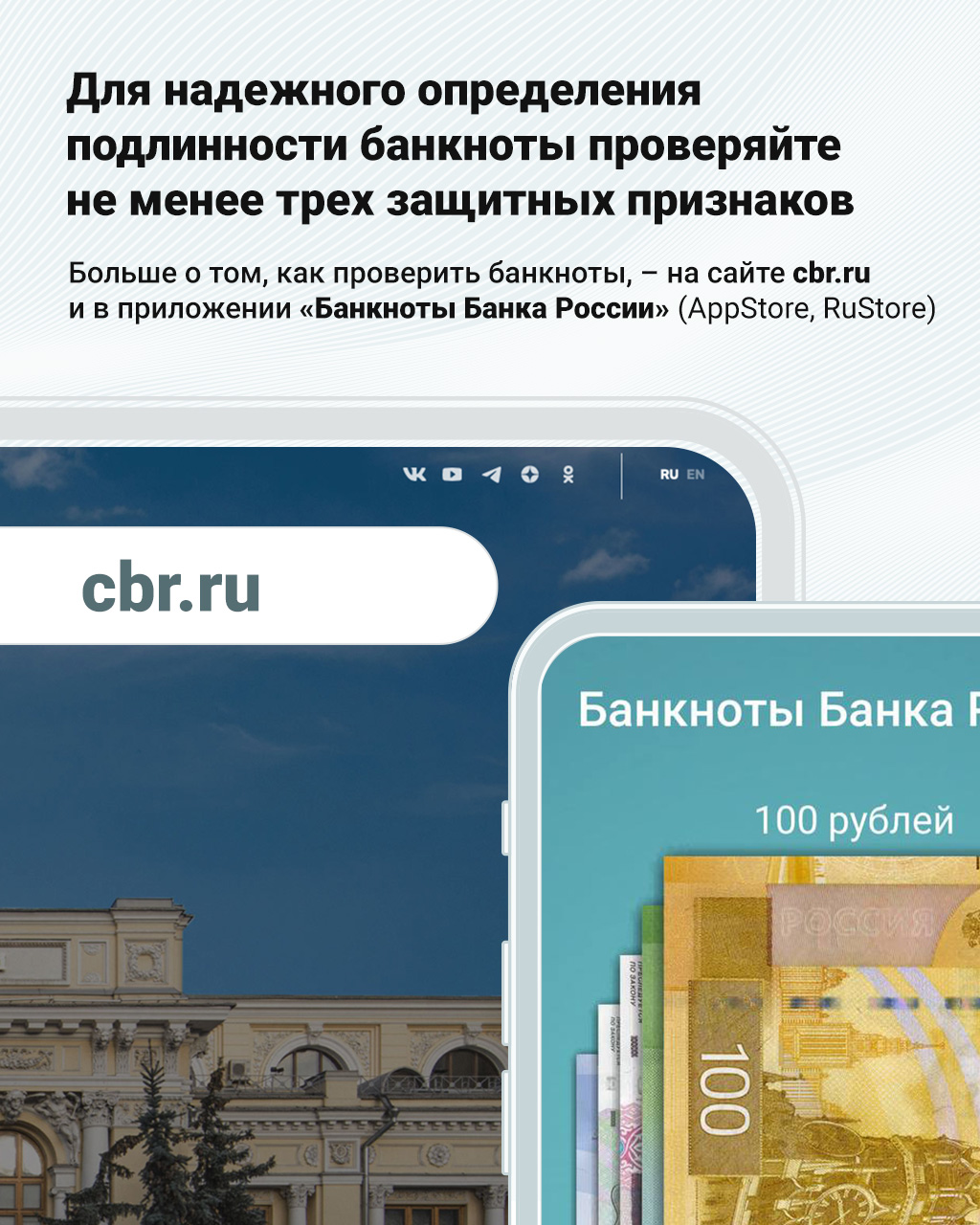

На оборотной стороне в верхней правой части банкноты находится надпись «2022» — год выпуска банкноты. В нижней правой части лицевой стороны банкноты расположен QR-код, содержащий ссылку на страницу сайта Банка России с описанием защитных признаков банкноты. Банкнота изготовлена на хлопковой бумаге белого цвета.

Чтобы жить в достатке, недостаточно достойно зарабатывать. Необходимо научиться тратить деньги. В нашей стране немногие размышляют об этом, но основы финансовой грамотности доступны и выгодны всем. Эти правила помогают, например, быстрее купить собственную квартиру, иметь прочие материальные блага и не набрать при этом долгов наличными или по кредитной карте.

Финансовая грамотность — что это значит

Финансовая грамотность — это усвоенные сведения и умения, с помощью которых человек со знанием процессов и результата управляет собственными деньгами: считает заработки и расходы, следит, чтобы эти показатели были в равновесии, а значит, - зарабатывает больше, чем тратит, создает накопления, чтобы добиться определенных целей, а также на экстренные случаи, имеет доходы от вложения свободных средств, находит полезные экономические данные и использует их, чтобы упрочить свое положение, отличает финансовые услуги, советы специалистов от мошенничества.

Этому реально научиться.

Чем скорее человек разберется, что такое финансовая грамотность, насколько она важна, тем большей степени материального благополучия сумеет добиться. Величина дохода здесь не самое главное. Есть люди с заработками выше среднего, которым регулярно недостает средств на жизнь. Они умеют зарабатывать, но не умеют тратить. И есть немало случаев, когда человек с невысоким заработком достигает финансовых высот благодаря способности грамотно распоряжаться деньгами.

Для чего нужна финансовая грамотность

Умение правильно распределять средства является базой для жизненной стабильности и благополучия: С помощью финансовой грамотности у вас получится больше зарабатывать. Это увеличивает шансы со временем приобрести все, что нравится, а также развиваться, прийти к максимальной самостоятельности. Вы ощущаете себя довольным в настоящем, у вас возникает обоснованная уверенность в будущем. Ведь деньги тратятся только на нужное и полезное. А полученный опыт и гибкое мышление помогают без потерь пережить изменение обстоятельств.

Вы приобретаете дисциплинированность. Это качество упрощает все стороны жизни, не только денежную. У вашего окружения возникает дополнительная причина уважать вас, что влияет на самоощущение. Люди оценивают успех, полученный честным путем, знаниями и дисциплиной, стремятся к тому же. В общем, финансовая грамотность дает человеку больше шансов стать счастливее. У него есть цели, уважение к себе, желание оказывать помощь людям, а страхи перед проблемами заменяются планами действий.

Как оценить свою финансовую грамотность

Оценить, насколько эффективно вы управляете деньгами и рационально делаете покупки, несложно по следующим параметрам:

Количество источников дохода. У образованного в сфере финансов человека их больше одного, но это не означает, что он трудится без передышки. Можно организовать получение пассивного дохода от сдачи в аренду недвижимости, выплат с ценных бумаг, сюда же относятся банковские вклады и накопительные счета.

Постоянная фиксация заработанных денег и расходов с помощью интернет-банка или мобильного приложения ВТБ Онлайн, где в личном кабинете остается история операций по счетам и картам. Это облегчает ведение бюджета, дает возможность избегать долгов и недостатка денег.

Планирование больших расходов. Если просчитать имеющиеся ресурсы, можно скорее получить задуманное.

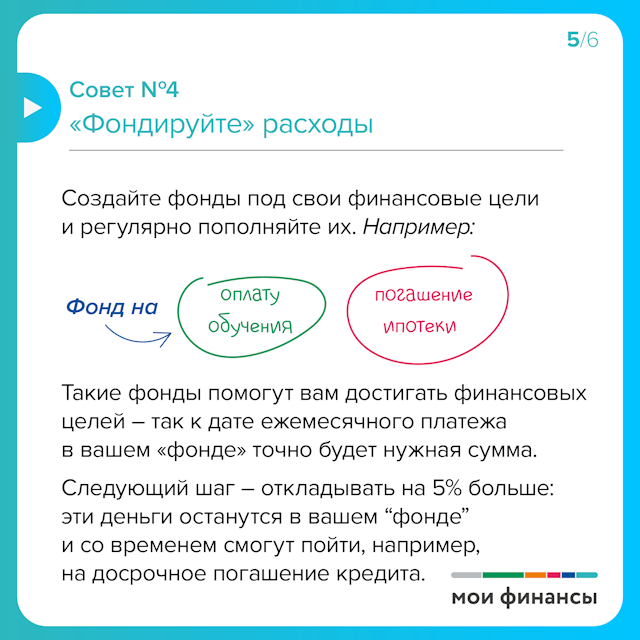

Установка финансовых целей. Эта сторона формирования бюджета позволяет сосредоточить ресурсы на главном.

Умение пользоваться скидками. Удобный раздел «Акции и скидки» для держателей карт есть в интернет-банке и мобильном приложении ВТБ Онлайн. Важны также разумные ограничения трат, без которых легко обойтись или можно на время отложить.

Умение вкладывать, чтобы получать прибыль. Человек, который знает и использует правила финансовой грамотности, не рискует зря, а инвестирует в инструменты с предсказуемым эффектом.

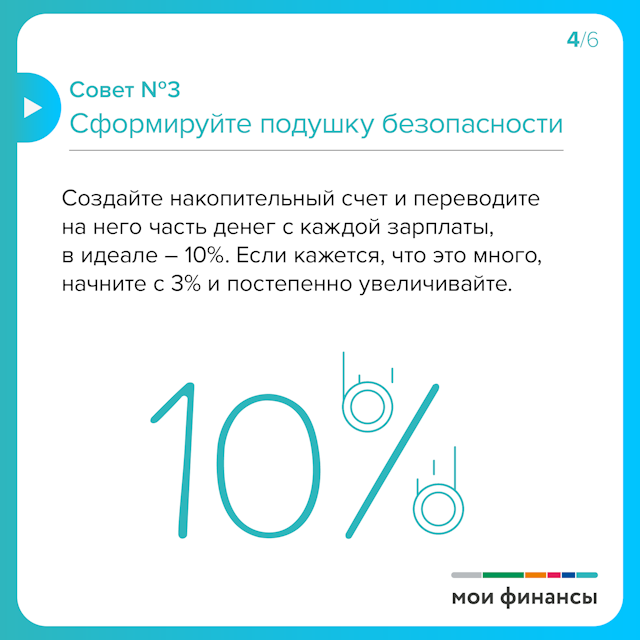

Умение копить деньги на непредвиденный случай. В идеале подушка безопасности должна оставлять сумму, на которую можно жить 3–6 месяцев.

Если вы придерживаетесь хотя бы 3–4 пунктов из списка, можно считать, что вы понимаете суть финансовой грамотности и движетесь к тому, чтобы освоить все ее принципы.

Изучать, совершенствовать управление личными финансами нужно, чтобы: иметь деньги на базовые потребности, делать меньше ненужных трат, не обрастать лишним имуществом, копить деньги на более обеспеченный быт и приятные эмоции, не ссориться из-за нехватки средств с близкими, быть готовым к любым изменениям в будущем.

Прокачивание этих навыков помогает сделать жизнь более спокойной, получать от нее удовольствие.

Противодействие коррупции

Полезные ресурсы

Национальные проекты

В целях своевременного информирования граждан о новых видах и способах совершения преступлений в сфере информационно- коммуникационных технологий, создан официальный телеграм-канал "Вестник Киберполиции России" ( http://t.me/cyberpolice_rus ), в котором публикуется информация о новых видах дистанционного мошенничества, а так же рекомендации по соблюдению цифровой гигиены.

Будьте в курсе, кто такие мошенники и как не попасть в их сети!